سه مسير بورسي شارژ بنگاهها

تاریخ انتشار : 1399/05/25

دنياي اقتصاد : موضوع تامين مالي بنگاههاي توليدي و بهويژه طرحهاي نيمهتمام صنعتي از بازار سرمايه، اين روزها به يکي از مباحث مهم اين بخشها تبديل شده است و هماکنون از زواياي مختلفي مورد بررسي قرار ميگيرد. پرسشي که مطرح ميشود اين است که روشهاي تامين مالي بنگاهها از بورس به چه سازوکارهايي نياز دارد؟ موسسه مطالعات و پژوهشهاي بازرگاني در گزارشي با عنوان «بررسي روشهاي تامين مالي بنگاهها از بازار سرمايه در کشور و انجام مطالعه تطبيقي با ساير کشورها» در سه دسته پيشنهادي، مسير صحيح تامين مالي بنگاهها را نشانهگذاري کرده است.

آسيبشناسيها از نبود تمايل فعالان اقتصادي به تامين مالي از بازار سرمايه حکايت دارد. طبق ارزيابيها ۱۱ دليل باعث شده بنگاهها و واحدهاي توليدي نسبت به تامين مالي در بازار سرمايه خوشبين نباشند. «دنياي اقتصاد» يکشنبه هفته جاري در گفتوگو با کارشناسان به مزاياي تامين مالي بنگاههاي توليدي و واحدهاي نيمهتمام از بازار سرمايه پرداخت و برخي زواياي کاهش استقبال بنگاهها و اهميت عمقبخشي بازار سرمايه در اين زمينه را مورد بررسي قرار داد. در همين حال، موسسه مطالعات و پژوهشهاي بازرگاني در گزارشي با عنوان «بررسي روشهاي تامين مالي بنگاهها از بازار سرمايه در کشور و انجام مطالعه تطبيقي با ساير کشورها» در سه دسته پيشنهادها، مسير صحيح تامين مالي بنگاهها از بورس را نشانهگذاري کرده است.

گروه پژوهشهاي سرمايهگذاري و تامين مالي اين موسسه در مطالعهاي به بررسي روشهاي تامين مالي بنگاهها از بازار سرمايه در ايران و انجام مطالعه تطبيقي با ساير کشورها پرداخته است. در اهداف اين تحقيق چهار مورد «بررسي ساختار مالي کشور و سهم بازار سرمايه در تامين مالي»، «شناسايي انواع ابزارهاي تامين مالي در بازار سرمايه کشورهاي منتخب»، «شناسايي چالشهاي تامين مالي بنگاههاي توليدي در بازار سرمايه کشور» و «ارائه راهکارهاي عمقبخشي به بازار سرمايه کشور در تامين مالي بنگاههاي توليدي» جانمايي شده است.

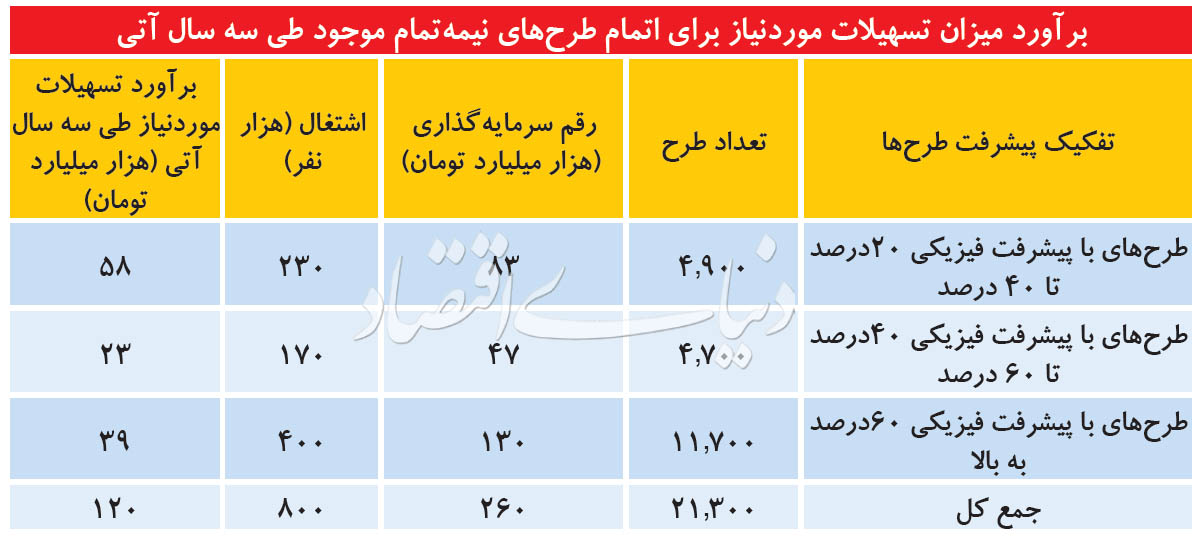

ارزيابيها نشان ميدهد، نيمي از واحدها و بنگاههاي اقتصادي در پنج گروه «مواد غذايي و آشاميدني»، «منسوجات و پوشاک»، «لاستيک و پلاستيک»، «محصولات شيميايي» و «کانيهاي غيرفلزي» طبقهبندي شدهاند. بررسيها حاکي است، تعداد ۳۲۳۷ واحد فعال با اشتغال بالاي ۱۰۰ نفر در اين بخشها فعاليت دارند. همچنين بهطور ميانگين هر واحد ۳۳۵ نفر اشتغالزايي کرده است. اين واحدها متقاضي تسهيلات سرمايه در گردش و توسعه واحدهاي موجود هستند. از سوي ديگر تعداد ۳۷۵۸ طرح نيمهتمام با پيشرفت بالاي ۸۰ درصد (بهطور ميانگين هر واحد ۳۸ نفر اشتغالزايي دارد) وجود دارد. اين واحدها متقاضي تسهيلات تکميلي، سرمايه ثابت و سرمايه در گردش هستند. برآورد ميزان تسهيلات مورد نياز براي اتمام طرحهاي نيمه تمام موجود طي سه سال آتي نشان ميدهد ۴۰ هزار ميليارد تومان ميزان تسهيلات مورد نياز براي اتمام طرحهاي نيمهتمام خواهد بود، ۴۴ هزار ميليارد تومان ميزان تسهيلات مورد نياز براي سرمايهگذاري جديد است که در مجموع به ۸۴ هزار ميليارد تومان (تشکيل سرمايه ثابت ناخالص به قيمت جاري وفق برنامه ششم) ميرسد.

معرفي ابزارهاي مالي

تامين مالي در کشور با دو ابزار «انواع روشهاي تامين مالي بانکي» و «انواع روشهاي تامين مالي خارجي» صورت ميگيرد. در بخش انواع روشهاي تامين مالي بانکي، دو روش عقود مشارکتي (مشارکت مدني، مضاربه، مزارعه و...) و عقود مبادلهاي (اجاره به شرط تمليک، فروش اقساطي، جعاله و...) تعريف شده است و در بخش انواع روشهاي تامين مالي خارجي، روشهاي قرضي (فاينانس، ريفاينانس، يوزانس) و روشهاي غيرقرضي (سرمايهگذاري مستقيم خارجي، سرمايهگذاري غيرمستقيم خارجي، تجارت متقابل و...) بيشتر مورد استفاده قرار ميگيرد.

حال با اين تفاسير، روشهاي تامين مالي از بازار سرمايه چه سازوکارهايي دارد؟ انواع روشهاي تامين مالي بازار سرمايه شامل ابزارهاي با درآمد ثابت (گواهي سپرده، انواع صکوک، اجاره و...)، ابزارهاي با درآمد متغير (سهام عادي، سهام ممتاز، افزايش سرمايه و...)، ابزارهاي مشتقه (قراردادهاي سلف، آتي، اختيار، معاوضه و...) و صندوقهاي سرمايهگذاري (صندوق پروژه، صندوق زمين و ساختمان و...) است. دستهبندي انواع ابزارهاي تامين مالي در کشور به تفکيک دوره زماني (کوتاهمدت و بلندمدت)، ماهيت فعاليت اقتصادي (پروژهمحور و شرکتمحور)، اندازه و مقياس بنگاههاي اقتصادي (کوچک مقياس و بزرگ مقياس)، اهداف تامين مالي (پشتوانه دارايي و پشتوانه بدهي) و نوع منابع مالي (منابع درون و بيرون بنگاهي) بستگي دارد.

آسيبشناسي بازار سرمايه

در ادامه اين گزارش آسيبشناسي بازار سرمايه کشور و پيشنهاد ابزارهاي تامين مالي کارآمد در تامين مالي بنگاههاي توليدي زير ذرهبين قرار گرفته است. آسيبشناسي بازار سرمايه از منظر تامين مالي و بررسيهاي ميداني از فعاليت اقتصادي مبني بر عدم تمايل آنها به تامين مالي از بازار سرمايه حکايت دارد. همچنين نظرسنجي از خبرگان درخصوص ابزارهاي مناسب تامين مالي يکي از شروط مورد توجه در آسيبشناسيهاست.

اما در نهايت بررسيها نشان ميدهد نبود شفافيت اطلاعات صورتهاي مالي شرکتهاي غيربورسي، نبود رگولاتوري مناسب براي حمايت از سهامداران خرد، پيچيدگي محتواي آييننامهها و دستورالعملهاي انتشار اوراق، هزينههاي ارکان انتشار اوراق (بازارگردان، متعهد پذيرهنويسي، ضامن، عامل فروش، عامل پرداخت «شرکت سپردهگذاري»)، فقدان ابزارهايي براي پوشش نوسانات نرخ ارز در بازار سرمايه کشور، اختلاف بازدهي و ريسک بازارهاي موازي (مسکن، ارز، طلا، سکه و...)، تحريمهاي اقتصادي و چشمانداز روابط خارجي کشور، ناآشنايي مديران شرکتها با ابزارهاي مالي بورس و فرآيندهاي آن، ضعف شرکتهاي مشاور عرضه اوراق بهادار و سهام در بورس، سياستهاي تعيين سود در نظام بانکي جدا از ملاحظات بازار سرمايه و اثرات تزاحمي تامين مالي توسط نهادهاي دولتي و بخش عمومي غيردولتي مهمترين چالشهايي هستند که در رابطه با تامين مالي از بازار سرمايه شناسايي شدهاند.

پيشنهادهاي دسته اول

راهکارهاي کوتاهمدت براي تامين مالي بنگاههاي توليدي شامل سه بخش هستند؛ «انتشار اوراق بهادار اسلامي و اختصاص آن به بنگاههاي توليدي»، «انتشار اوراق بهادار با نرخ سود بيشتر از نرخ اوراق متناظر بازار سرمايه براي بنگاههاي توليدي» و «پرداخت يارانه سود».

پيشنهادهاي دسته دوم

پيشنهاد نخست، تاسيس صندوقهاي کالايي است. صندوقهاي کالايي (ETC) از طريق فروش واحدهاي سرمايهگذاري منابع جذب شده را روي اوراق بهادار مبتني بر کالا سرمايهگذاري ميکنند. از منابع ناشي از اين امر جهت تامين سرمايه در گردش واحدهاي توليدي يا خوشههاي صنعتي ميتوان استفاده کرد (در شرايط کنوني در بورس کالا چهار صندوق سرمايهگذاري کالايي مرتبط با طلا وجود دارد.)

پيشنهاد دوم، ايجاد شبکه تهاتر در خوشههاي صنعتي است. در مواردي که توليدکنندگان مرتبط با يک صنعت (خوشه صنعتي) متعدد باشند و نيازهاي آنها به هم وابسته باشد، ميتوان با ايجاد شبکه تهاتر در بورس کالا، نياز به گردش نقدينگي مضاعف را از ميان برداشت. همچنين فعالان حوزه بخش صنعت (به ويژه فولاد) در زنجيرههاي مختلف توليد و تامين ميتوانند از اين شبکه بهرهمند شوند. راه ديگر ايجاد شرکت بورس تهاتر (مشابه بورسهاي کالا، فرابورس و...) ذيل سازمان بورس و اوراق بهادار است.

پيشنهاد سوم، اخذ تضامين مربوط به تامين مالي از محل منابع داخلي شرکتها و سازمانهاي توسعهاي زيرمجموعه وزارت صمت است. ابتدا بايد بستر قانوني و عملياتي لازم براي تضمين تسهيلات دريافتي و اوراق منتشره شرکتهاي صنعتي و معدني بخش خصوصي از طريق شرکتها و سازمانهاي توسعهاي زير مجموعه وزارت صنعت، معدن و تجارت فراهم شود. بهعنوان نمونه در ماده ۶۷ قانون الحاق (۲)، به شرکت راه آهن جمهوري اسلامي ايران و شهرداريها اجازه داده شد تا در مقابل اخذ تضمينهاي لازم از محل منابع داخلي خود بدون ايجاد هرگونه تعهد براي بودجه عمومي دولت نسبت به تضمين اصل و سود تسهيلات مربوط به سرمايهگذاري بخشهاي غيردولتي در اين بخش اقدام کنند.

پيشنهاد چهارم، تاسيس شرکت تامين سرمايه صمت است. تاسيس يک شرکت تامين سرمايه به سهامداري شرکتهاي زيرمجموعه وزارت صنعت، معدن و تجارت و پذيرهنويسي بخشي از سهام آن در بازار سرمايه مشابه شرکت تامين سرمايه بانک مسکن/ شرکت تامين سرمايه امين وابسته به شستا (وزارت تعاون، کار و رفاه اجتماعي) يکي از راهکارهاست.

پيشنهاد پنجم، تسهيل فرآيند افزايش سرمايه است. با توجه به گسترش شبکههاي ارتباطي، توسعه بازار سرمايه و الکترونيکي شدن بخشي از فرآيندها مناسب است جهت تسهيل فرآيند افزايش سرمايه و حمايت از سهامداران، دوره زماني مندرج در ماده ۱۶۶ لايحه قانوني اصلاح قسمتي از قانون تجارت از «حداقل۶۰ روز» به «حداقل ۳۰ روز» کاهش يابد. همچنين دوره زماني عرضه عمومي مندرج در تبصره يک ماده ۲۳ قانون بازار اوراق بهادار از «۳۰ روز» به «حداقل ۱۵ روز» کاهش يابد. اين امر موجب تسهيل فرآيند افزايش سرمايه و حمايت از سهامداران خواهد شد. پيشنهاد ششم، تسهيل فرآيند افرايش سرمايه است. ايجاد بخش ويژهاي در مرجع ثبت شرکتها براي تسهيل ارائه خدمات به شرکتهاي سهامي عام ثبت شده نزد سامان بورس و اوراق بهادار سبب کاهش زمان فرآيند افزايش سرمايه شرکتهاست. يکي از مواردي که منجر به زمانبر شدن فرآيند افزايش سرمايه شرکتها ميشود، ثبت اعلاميه پذيرهنويسي (در زمان افزايش سرمايه از محل مطالبات و آورده نقدي) و ثبت افزايش سرمايه نزد مرجع ثبت شرکتهاست. در صورت اتخاذ تدابيري در اين خصوص فرآيند افزايش سرمايه شرکتهاي سهامي عامل ثبت شده نزد سامان بورس و اوراق بهادار تسهيل و گام موثري در جهت حمايت از حقوق سهامداران و بهبود فضاي کسبوکار برداشته خواهد شد. پيشنهاد هفتم، فروش استقراضي است. فروش استقراضي، فروش اوراق بهادار در ابتداي دوره سرمايهگذاري و خريد مجدد آن در انتهاي دوره به منظور بازپسدهي اوراق مذکور است. بهعنوان نمونه بنگاهي نياز به نقدينگي دارد، ولي نميخواهد توان کنترلي خود بر شرکت را از دست بدهد، بنابراين بخشي از سهام خود را به شرط آنکه طي زمان مشخص در آينده بتواند آن را بخرد، ميفروشد.

پيشنهاد هشتم، ريپو اسلامي است. بازار ريپو به شرکتها و موسسات مالي اين امکان را ميدهد تا در شرايط کمبود نقدينگي بتوانند وارد اين بازار شوند و از طريق انعقاد قرارداد ريپو، نيازهاي مالي خود را برطرف کنند. در مقابل ساير موسسات مالي که داراي وجوه نقد مازاد هستند، ميتوانند با ورود به بازار ريپو و استفاده از وجوه نقد بلا استفادهاي خود، سود به دست آورند.

پيشنهاد نهم، ابزارهاي خاص تامين مالي بخش تعاون است. آييننامه اجرايي ماده (۷۵) الحاقي قانون بخش تعاوني اقتصاد ايران براي فراهم کردن ابزارهاي جديد تامين مالي و خريد و فروش سهام تعاونيهاي قابل عرضه به عموم در بازار سرمايه تدوين شده است. همچنين براساس ماده (۳)، سازمان بورس و اوراق بهادار مکلف به ثبت اوراق بهادار شرکتهاي تعاوني سهامي عام و تمهيد قابليت خريد و فروش سهام آنها در بازار بورس يا فرابورس مطابق مقررات بازار سرمايه است.

پيشنهاد دهم، عرضه سهام در بازار است. بر اساس قوانين برخي از کشورها از جمله آمريکا، شرکتهاي فعال در بازار سرمايه ميتوانند در طول زمان و به قيمت بازار نسبت به عرضه سهام جهت افزايش سرمايه اقدام کنند. سهام قابل عرضه در اين روش در اختيار ناشر است و با توجه به شرايط بازار و در صورتي که قيمت سهم در روز عرضه براي شرکت مطلوبيت داشته باشد، عرضه انجام ميشود. اين نوع افزايش سرمايه تا حدودي به افزايش سرمايه از طريق سلب حق تقدم شبيه است و در صورتي که در قوانين و مقررات بازار سرمايه انجام آن مجاز شناخته شود، ميتواند در بازار سرمايه کشور مورد استفاده قرار گيرد. البته به نظر ميرسد، ميتوان نحوه انجام اين نوع افزايش سرمايه را به گونهاي طراحي کرد که نيازي به گزارش ارزشگذاري شرکت نداشته باشد. در اين ميان ميزان عرضه سهام در افزايش سرمايه از طريق عرضه سهم در بازار به دليل مسائلي همچون عرضه به قيمت بازار، عدم تمايل به تغيير در ترکيب سهامداري و رقيق نشدن بيش از حد سهام نسبت به ساير روشهاي افزايش سرمايه ممکن است کمتر باشد.

پيشنهاد يازدهم، صکوک استثمار است. اصطلاح «Istithmar» معناي سرمايهگذاري در نظر گرفته ميشود. طبق ساختار صکوک استثمار، حقوق مربوط به عقود اسلامي (از جمله حقوق قراردادهاي اجاره و مرابحه يا دريافتنيهاي مربوط به استصناع) ميتواند بهصورت يک بسته درآمده و براي تشکيل داراييهاي پايه در فرآيند انتشار صکوک فروخته شود. درآمد ايجاد شده از اين بسته سرمايهگذاري ميتواند براي پرداختهاي مرتبط با سرمايهگذاران صکوک مورد استفاده قرار گيرد. معمولا در کشورهاي اسلامي سني مذهب، اين مدل براي اوراق بهادارسازي از حسابهاي دريافتي و براي فروش دين بهکار ميرود. حسابهاي دريافتني از قبيل عوايد آتي حاصل از ساير اوراق صکوک از قبيل اجاره و اوراق مرابحه و استصناع و مانده اقساط تسهيلات بانکي و همچنين عوايد حاصل از اجاره داراييهاي فيزيکي در اين مدل بستهبندي ميشوند و در قالب اوراق استثمار به فروش ميرسند.

پيشنهادهاي دسته سوم

مواردي که اثرات تزاحمي بر بخش صنعت دارند: براي کاهش اثرات تزاحمي ساير اوراق مانند اوراق بخش خدمات بر بخش صنعت که نرخ سود بيشتر از نرخ اوراق متناظر بازار سرمايه دارند مانند بيمه اتکايي که ريسک را به بازار سرمايه منتقل ميکند، پيشنهاد ميشود، بخشي از منابع حاصل از فروش اوراق در بخش صنعت و معدن سرمايهگذاري شوند.

اوراق لايبور: براي مشارکت دادن مردم در بورس و اوراق بهادار در پروژههايي که بازده و فروش ارزي دارند فروش اوراق ارزي در بازار سهام، در حال اجراست. بخشي از سود اوراق از محل کارمزد معاملات اوراق در بورس حاصل ميشود. در صورتي که با عمليات بازار باز بانک مرکزي همراه باشد ميتواند به تعادل نرخ ارز و ثبات بازارهاي کالايي کمک کند. در صورتيکه نرخ سود حقيقي مثبت باشد جريان نقدينگي ارزي بازار سرمايه تقويت ميشود. جذب و تخصيص منابع ارزي به بخش صنعت و معدن، کمک شاياني به تامين مواد اوليه و کالاهاي سرمايهاي ميکند.