کفايت سرمايه بانکها از جهان تا ايران/ اثر مقررات بانک مرکزي بر وضعيت مالي بانکها

تاریخ انتشار : 1401/09/05

عباس محمدي، کارشناس پولي و بانکي در گفتگو با خبرنگار ايبِنا گفت: بانکها جزو واسطه گران اعتباري در نظام اقتصادي هستند و کار واسطه گري يعني افرادي که داراي منابع مازاد مالي هستند، اين منابع را به بانک منتقل ميکنند و بانک نيز اين منابع را در قالب سپرده و سرمايه گذاري در بانکها نگه داري ميکند، در ادامه گروه ديگري هستند به عنوان استفاده کنندگان از منابع و يا تسهيلاتگيرندگان که اين افراد براي تامين سرمايه در گردش بنگاه خود به نقدينگي نياز دارند که از اين وجوه استفاده ميکنند.

محمدي گفت: بانکها با يک ريسکي مواجه هستند که ممکن است جريان وصول نقد حاصل از اين وامها با تاريخ سررسيد سپرده مشتريان همزمان نشود، که به آن «ريسک نقدينگي» ميگويند. در دنيا براي اين که «ريسک نقدينگي» به حداقل برسد، اقداماتي انجام داده اند، به عنوان نمونه به منظور مقررات گذاري بهتر در صنعت بانکي در کشورهاي گروه جي ۲۰ اقدام به تاسيس بانک تسويه بين المللي در سوئيس کردند. در ذيل اين بانک کميتهاي تشکيل شد با عنوان «کميته نظارت بانکي بازل» يا همان «کميته نظارتي بال»، هدف اين کشورهاي بزرگ اين بود که با توجه به مخاطراتي که در نظام اقتصادي بين الملل دنيا و در ارتباط بين کشورهاي مختلف ميتوانست اتفاق بيفتد و ريسکهايي را متوجه اقتصاد و صنعت بانکداري آنها کند، تصميم گرفتند که مقرراتگذاري هماهنگ و يکپارچهاي در صنعت بانکداري دنيا انجام دهند. اين کميته با اين هدف تاسيس شد تا بعد از بحرانهاي مالي که در اقتصادهاي بزرگ اتفاق افتاد، تصميم گرفتند که آسيب شناسي کنند تا دلايل ايجاد بحران را شناسايي کنند.

اين کارشناس پولي و بانکي گفت: در صورتهاي مالي که بانکها منتشر ميکنند يکي از صورتهاي مالي اساسي صورت وضعيت مالي بانکها است که در گذشته به آن ترازنامه بانکها گفته ميشد. در سمت چپ ترازنامه که ساختار سرمايه است، دو بخش اصلي وجود دارد که شامل بدهيها و حقوق صاحبان سهام است. در صورت وضعيت مالي بانکها، سپرده گذاران بخش عمدهاي از ساختار سرمايه را تشکيل ميدهند و نقش مهمي را در تامين منابع مالي و تجهيز منابع بانکها ايفا ميکنند. سپرده گذاران در ساختار راهبري بانک حضور ندارند، به عنوان نمونه، سپرده گذاران مانند سهام داران در ترکيب هيئت مديره حضور ندارند و يا سهامدار نهادي نيستند تا بتوانند اعمال نفوذ کنند و يا نظارت کنند تا منابعي که دارند به نفع بهينه سرمايه گذاري ميشود يا خير؟ از اين جهت سپرده گذاران نسبت به سهام داران ريسکهاي بيشتري را تحمل ميکنند.

«کميته بال» دماسنجي براي ارزيابي سلامت نظام بانکي

وي تصريح کرد: «کميته بازل» اولين با در سال ۱۹۸۸ نسبت کفايت سرمايه را در صنعت بانکي معرفي کرد و در اين نسبت در صورت کسر محاسبه کفايت سرمايه بانک ها، سرمايه پايه را گنجاند و در مخرج کسر داراييهاي موزون شده بر حسب ريسک را قرار داد. در واقع اين نسبت ميخواهد بگويد که قدرت و توان جذب زياد مورد انتظار بانک از محل مصارفي که داشته است، چه مقدار از طرف سهام داران قابليت تعميم و پوشش دارد تا به منافع سپرده گذاران آسيب وارد نشود؛ بنابراين «کميته بال» به سرعت به عنوان شاخص و دماسنج براي ارزيابي سلامت بانکي معرفي شد.

محمدي گفت: بعد از بحرانهايي که حدود ۱۱ سال پيش در شرق آسيا و چند بحران مالي نيز در جنوب شرق آسيا روي داد، صنعت بانکداري دنيا و پيشاني آن يعني کميته نظارتي بازل مجددا آسيبشناسي انجام داد تا عيبهاي خود را پيدا کند، که چرا نتوانسته است از طريق اين نسبت مالي پيش بيني بحران مالي را انجام دهد، به همين دليل بازنگري روي بيانيه بال يک انجام شد، و در ادامه بيانيه بال ۲ مطرح شد. مشکل بال يک اين بود که در آن سبد دارايي ريسکي فقط از منظر اعتباري مورد بررسي قرار ميگيرد و ضرايب ريسکي که ما اختصاص ميدهيم، براي همه بانکها فارغ از جغرافياي فعاليت و فارغ از بخشهاي اقتصادي که منابع را متمرکز کردهاند، از يک ضرايب يکساني استفاده ميکند و خيلي از پارامترها در اين نسبت ديده نشده است. همچنين به دليل اين که از ضرايب يکساني استفاده ميشود، خيلي از پارامترها در اين نسبت ديده نشده است و همچنين متوجه شدند که حداقل عددي را به عنوان ۸ درصد معرفي کرده اند، جواب گوي فعاليت بانکها نيست، بنابراين لازم است تا يکسري پارامترهاي راهبري شرکتي در کنار پکيج کفايت سرمايه به عنوان حداقل الزامات ديده شود.

اين کارشناس پولي و بانکي بيان داشت: از جمله بررسي فرايند نظارتي و بحث نيروهاي بازار است که پکيج کنترل داخلي را ارزيابي ريسک ميکند. نظمي که در بازار وجود دارد از طريق افشاي عمومي صنايعي است که مثل صنعت بانکي که ضينفعان زيادي دارد، صورت ميگيرد، زيرا صنعت بانکداري برخلاف ساير صنايع تعداد ذي نفعان زيادي دارد و کمتر صنعتي وجود دارد که چندين ميليون سپرده گذار در صنعتي فعال باشند.

حداقل کفايت سرمايه ۸ درصدي خط قرمز در دوران بحران است

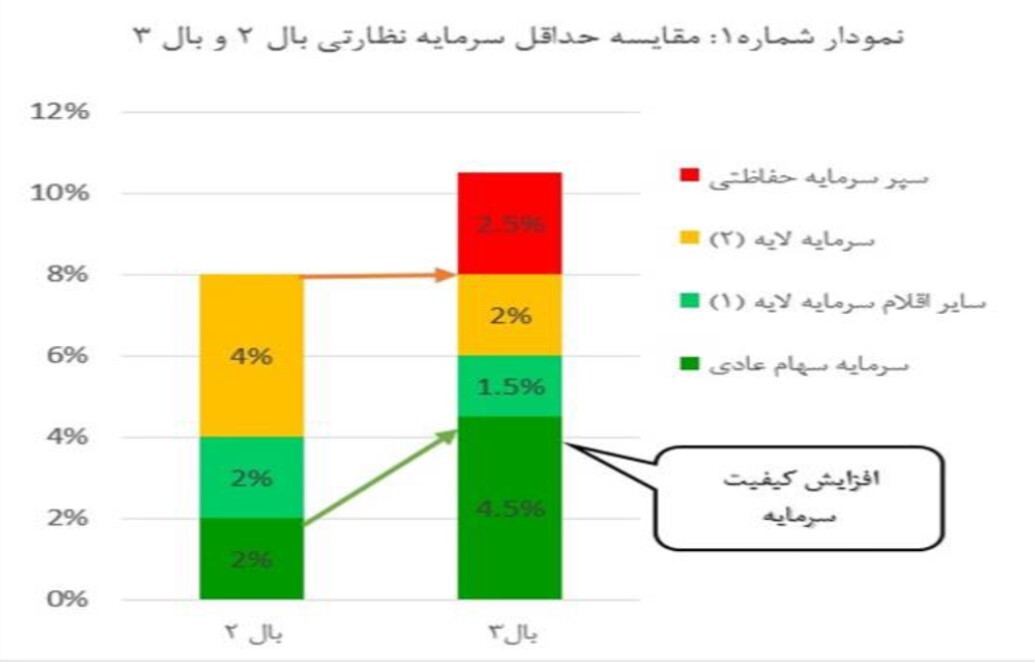

اين کارشناس مسائل بانکي عنوان کرد: در نهايت کميته بال بازنگري انجام داد و در اين بازنگري حدهاي جديدي را تعيين، و عنوان کرد که در شرايط رکود و رونق شرايط بانکها با هم فرق ميکنند، پس در دوران رونق کف حداقلي کفايت سرمايه را بايد بالاتري تعريف کنيم و گفتند که حداقل کفايت سرمايه ۸ درصدي خط قرمز در دوران بحران است و در شرايط نرمال، حداقل نسبت کفايت سرمايه ۱۰.۵ درصد است و در شرايط رونق اقتصادي ۱۳ درصد به عنوان شاخص کف حداقل نسبت کفايت سرمايه معرفي شد.

نسبت کفايت سرمايه «بانکهاي سيتمي» به ۱۵.۵ درصد رسيد

وي افزود: همچنين در ويرايش جديد «بانکهاي سيستمي» معرفي شد، بديدن ترتيب که بانکهايي که اثر متقابلي در ساير صنايع دارند و بر تامين مالي اقتصادي در پروژههاي ملي اثر گذار هستند، به عنوان «بانکهاي سيتمي» تعريف شدند و براي آنها ۲.۵ درصد ديگر اضافه کردند و ۱۵.۵ درصد را نسبت کفايت سرمايه تعيين کردند. زيرا اگر بانکهاي سيستمي منحل شوند به خاطر درهم تنيندگي که با ساير بخشها دارند، ممکن است که اثر گذاري متاقبل اين ريسکها باعث شود که فروپاشي سنگين تري روي دهد.

محمدي بيان داشت: بعد از بحران مالي که در سال ۲۰۰۸ به وجود آمد، دو شاخص LCR و NSFR توسط بانکهاي آمريکايي به دنيا معرفي شد تا ريسک نقدينگي را بهتر بسنجند. اين دو شاخص موجب شد تا مقررات سختگيرانه تري براي داراييهاي موزون شده بر حسب ريسک در نظر گرفته شود، ضمن اين که بانکهاي آمريکايي متوجه شدند که در کنار ريسک اعتباري بانک ها، داراييهاي ريسکي بانکها در معرض ريسک عملياتي و ريسک بازار نيز قرار دارد، زيرا بخشي از پرتفوي بانکها در بازار سرمايه در قالب سرمايه گذاري در سهام است و اين داراييها ممکن است تحت تاثير نوسانات بازار سرمايه قرار گيرند، بنابراين براي آنها يک وزني را اختصاص دادند.

در کشور ما حداقل کفايت سرمايه ۸ درصد است

اين کارشناس پولي و بانکي گفت: ريسکهاي عملياتي که بانکها با آن مواجه هستند، ميتواند يک بخشي از داراييها را در معرض جنبههاي عملياتي با ريسک مواجه کند و براي آن هم يک وزني را در مخرج کسر کفايت سرمايه در نظر گرفتند و بدين ترتيب طي سه مرحله نسبت کفايت سرمايه با اصلاحاتي و اضافه شدن مقرراتي تکميلي ارتقا پيدا کرد و در شرايط امروزي که هستيم، يک ۸ درصد متعارف داريم که در کشور ما نيز شناخته شده است که حداقل کفايت سرمايه است و در ادامه ۱۰.۵ و ۱۵.۵ درصد ديگر در دنيا وجود دارد به عنوان کف محاسباتي نسبت کفايت سرمايه بانک ها.

اين کارشناس مسائل بانکي عنوان کرد: يکي ديگر از تغييراتي که در مقررات گذاري بين المللي در بحث محاسبه کفايت سرمايه اتفاق افتاد نگاهي بود که کميته بال براي الزامات سختگيرانه مبتني بر حرکت به سمت سرمايه با کيفيتتر در قسمت سرمايه نظارتي بانکها روي داد. سرمايه نظارتي بانکها شامل اقلامي است که در محاسبه نسبت کفايت سرمايه در صورت کسر لحاظ ميشوند و از حقوق صاحبان سهام بانکها استخراج ميشود و شامل اقلامي ميشود که درآمدهاي تحقق نيافته است و يا اقلامي هستند که اصطلاحا نقد شوندگي پايين تري دارند، تا اگر بانک بخواهد انعطاف پذيري مالي داشته باشد و در مقابل پديدههاي بانکران يا حجم سپردهها تقاضاي غير منتظرهاي که براي بانکها ايجاد ميشود، مجبور هستند منابع خود را تامين کنند و در مقابل تعهداتي که بانکها در کوتاه مدت دارند، در بسياري موارد شامل درآمدهاي تحقق نيافته بود، ماند مازاد تجديد ارزيابي دارايي ثابت که در سال گذشته بسيار اتفاق افتاده است، اما بانکها حداقل در کشور ما که با تورم مواجه هستيم و اين تورم موجب شده است تجديد ارزيابيها به تعداد زياد توسط بانکها انجام شود، اما تجديد ارزيابي داراييها کيفيت سرمايه پايين تري نسبت به اقلام ديگري مانند سرمايه آورده نقدي سهام داران دارند.

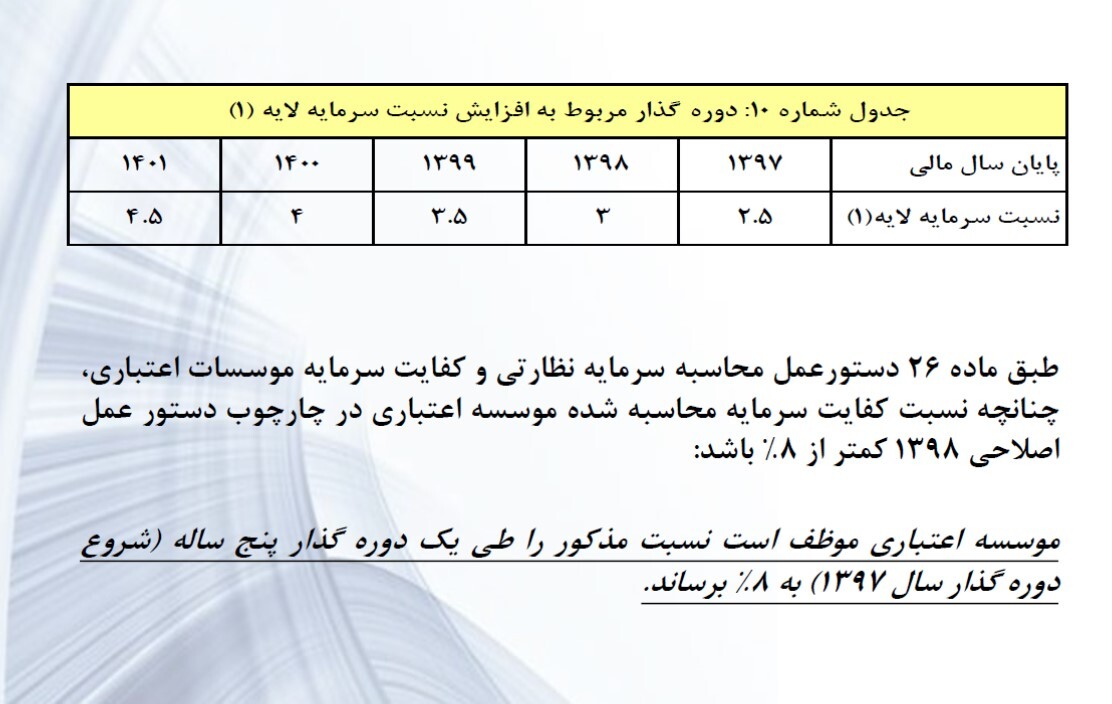

بانکها بايد حداقل ۶ درصد سرمايه لايه ۱ داشته باشد

محمدي گفت: در واقع کميته بال در ترکيب صورت کسر عنوان کرده است، درست است که من ۸ درصد را به عنوان حداقل کفايت سرمايه در نظر گرفتهام، ولي بانکها بايد در نظر داشته باشيد از اين نسبت حداقل بايد معادل ۴.۵ درصد داراييهاي مزون شده بر حسب ريسک بايد سرمايه از جنس سهام عادي يا پرداخت شده داشته باشند که آورده سهام دار است. همچنين حداقل بايد ۶ درصد سرمايه لايه ۱ داشته باشد و در آن نبايد سرمايه لايه دو محاسبه شود. در سرمايه لايه دو عمدتا درصدي از ذخيره مطالبات مشکوک الوصول يا درصدي از مازاد تجديد ارزيابي دارايي ثابت را لحاظ ميکنند، به همين دليل کيفيت پايين تري دارند، پس براي آن وزن پايين تري قائل شدند و حتي در فرمولي که براي محاسبه در نظر داشتند، گفتند که ۴۵ درصد مازاد تجديد ارزيابي در لايه دو قابليت لحاظ شدن دارد.

هدف ايجاد سرمايه با کيفيتتر اين است که بانکها در برابر تعهداتي که دارند عمل کنند.

وي تصريح کرد: هدف کميته بال براي حرکت به سرمايه با کيفيتتر اين است که بانکها در برابر تعهداتي که دارند عمل کنند و در شرايط مختلف تاريخي قابل اطمينان و کارگشا باشد. بانک مرکزي ايران براي رسيدن به نرم جهاني با بخش نامههايي براي اولين با در سال ۸۲ براي بهبود محاسبه کفايت سرمايه بانکها و دستورالعمل محاسبه سرمايه پايه بانکها به شبکه بانکي ابلاع شد، که برگرفته و هماهنگ با مقررات بال يک بود و در ادامه در سال ۹۶ با توجه به تغييراتي که در بال ۲ و ۳ روي داده بود، دستورالعملها و بخش نامهها مورد بازنگري قرار گرفت و در سال ۹۷ و ۹۸ اصلاحيه بعدي آن منتشر شد، که تقريبا با سند بين المللي که ناظر بر صنعت بانکي کشور بود هناهنگتر شد.

سرمايه نظارتي جايگزين مناسبي براي سرمايه پايه

اين کارشناس مسائل پولي و بانکي ابراز داشت: در بخش نامه قديم در کسر محاسبه از واژه سرمايه پايه استفاده شده بود، که شامل سرمايه اصلي و تکميلي بود و در بخش نامه جديد از سرمايه نظارتي استفاده ميشود که در صورت کسر سرمايه لايه يک و سرمايه لايه دو استفاده ميشود. در مخرج کسر نسبت قديم، داراييهاي موزون شده بر حسب ريسک اعتباري نداشتيم و در دستور العمل جديد مفهوم داراييهاي مزون شده بر حسب ريسک اعتباري ورود کرده است که در کنار آن داراييهاي مزون شده بر حسب ريسک عملياتي و ريسک بازار در مخرج کسر حساب ميشد.

اقدام هوشمندانه بانک مرکزي براي نزديک شدن به بانکهاي بين المللي

وي افزود: به دليل اين که حرکت به سمت سرمايه گذاري با کيفيتتر مدنظر ناظر بازار پول يعني بانک مرکزي ايران بود، يک الزام خيلي مهم تغيير کرد و آن اين بود که سرمايه لايه دو حداکثر تا سقف سرمايه لايه يک در صورت کسر به سرمايه لايه يک اضافه شود. اين رويداد يک نکته مهم بود، زيرا که بسياري از بانکها در سالهاي گذشته با تجديد ارزيابي داراييها سعي ميکردند به شاخص کفايت سرمايه مورد نظر دست پيدا کنند، ولي اين بانکها به دليل کاهش سرمايه لايه يک و همچنين به دليل زيان انباشته سنگيني که ساخته بودند، موجب شد تا جمع جبري اقلام تشکيل دهنده سرمايه لايه يک اين بانکها منفي شود. در ادامه اين بانکها به هر مقدار که تجديد ارزيابي ميکردند، عملا به دليل اين که تا سقف سرمايه لايه يک ميتوانستند سرمايه اضافه کنند، در نهايت عدد کفايت سرمايه منفي ميشد و هر چه قدر عدد تجديد ارزيابي اضافه ميشود، نميتوانست کمکي به بهبود نسبت کفايت سرمايه کند، در نتيجه بانکهايي که به خاطر اموال زياد و شعب زيادي که داشتند و دست به تجديد ارزيابي زدند تا شاخص مالي را بهبود ببخشند، اما در عمل عمليات بانک داري با زيان مواجه ميشد. اقدام هوشمندانه بانک مرکزي با اين هدف بود که اولا با بانکهاي بين المللي هماهنگ شود و دوم اين که بانکها از طريق فعاليت تخصصي عمليات بانک داري به سود دست يابند. نکته ديگر اين است که بانکها از محل ظرفيت موجود در «قوانين بودجه سنواتي» به افزايش سرمايه از محل تجديد ارزيابي دارايي ثابت اقدام ميکردند و اين افزايش سرمايه را به حساب سرمايه ثبت شده که از طريق تشريفات قانوني اين مانده از مازاد تجديد ارزيابي به سر فصل سرمايه پرداخت شده انتقال پيدا ميکرد، اما در محاسبه نسبت کفايت سرمايه اين مانده ناشي از تجديد ارزيابي به خاطر الزامي که وجود دارد، از مبلغي که در سرفصل سرمايه پرداخت شده کم ميشود و به سرمايه لايه دو منتقل ميشود.

خروج از بازار سهام ابزاري براي تقويت کفايت سرمايه

محمدي گفت: همين طور بانکهايي که بنگاه داري ميکنند و بخش عمدهاي از سرمايه گذاري آنها در پرتفوي سهامي است و اصطلاحا فعاليتهاي ابزاري و بانکي نيست و با هدف کسب بازده از بازار سرمايه تهسيل شده است، طبق قانون رفع موانع توليد، بانکها الزام دارند تا سرمايه گذاريهاي مازاد بر حد نساب مقرر را طبق دستور العمل سرمايه گذاري اوراق بهادار که بانک مرکزي منتشر کرده است، اين سهامها را واگذار کنند و از سال ۹۵ که اين قانون مصوب و لازم الجرا شد، بانکها بايد سهام مازد را سالي ۳۳ درصد واگذار کنند. در واقع در دستور العمل کفايت سرمايه، سرمايه گذاريهاي مازاد بر آن حد مجاز هم جزو تعديلات نظارتي لحاظ ميشود و ۵۰ درصد از سرمايه لايه يک و ۵۰ درصد از سرمايه لايه دو کسر ميشود. اين اقدام سخت گيرانه موجب ميشود نسبت کفايت سرمايه تنزل يابد. هدف از اقدامات سخت گيرانه اين است که بانکهاي داخلي به نرم بانکهاي خارجي برسند تا بانکهاي داخلي با ثبات و پايدارتر باشند و همچنين توجه سپرده گذاران نيز به بانک متمرکز شود. با اين اقدام سيتسمهاي اعتبار سنجي مناسبي در بانکها استقرار خواهد يافت که موجب ميشود منابع جديدي که جذب بانک ميشود، به نفع مطلوبي صرف وام دهي شود. در ادامه بانکها اصل و سود تسهيلات را به موقع دريافت خواهند کرد تا در نهايت حاشيه سود خالص بانکها افزايش يابد.

پاشنه آشيل سرمايه لايه يک براي محاسبه کفايت سرمايه، سود و زيان انباشته است

اين کارشناس پولي و بانکي ابراز داشت: پاشنه آشيل سرمايه لايه يک براي محاسبه کفايت سرمايه، سود و زيان انباشته است، در اين جا بررسي ميشود که آيا بانک ميتواند از فعاليت عملکردي خودش سود خالص بدست بياورد و در گام اول زيانهاي انباشته سنواتي خود را کاور کند و با تبديل کردن زيانها به سود انباشته برسد و با استفاده از مزاياي يک نسبت مالي مناسب به الزامات داخلي و بين المللي دست يابد و از آن بهره ببرد. اگر عملکرد حال و گذشته صنعت بانک داري را مقايسه کنيم، متوجه ميشويم که در حد فاصل دهه گذشته صنعت بانکي به خاطر تحريمهاي بين المللي و برخي مسائل داخلي و همچنين بي انظباتي که در شبکه بانکي وجود داشته ، موجب شده است تا برخي بانکها با زيان عملياتي و زيان خالص مواجه شوند و تکرار اين زيانها در سالهاي مختلف موجب شده است تا بانکها زيان انباشته قابل توجهي توليد کنند و اين نسبت در شبکه بانکي در سنوات گذشته وضعيت مطلوبي نداشته و حتي بانکها به حداقل ۸ درصدي کفايت سرمايه الزام بانک مرکزي دست پيدا نکردهاند.

مقررات سختگيرانه بانک مرکزي عامل بهبود وضعيت مالي بانکها

اين کارشناس مالي تصريح کرد: ولي بررسي کفايت سرمايه بانکها در يک سال گذشته نشان ميدهد که با مقررات سخت گيرانه تري که از سوي بانک مرکزي ابلاغ شده است و نظارت خيلي منسجمي که روي بحت ترکيب داراييهاي ريسکي بانکها در حال اجرا است موجب شده است تا سقف مجاز پرداختي به سپرده گذاران اجرايي شود. بدين ترتيب در کوتاه مدت اتفاقات خوبي روي داده است و موجب شده است تا شرايط بانکها اندکي بهبود بيابد. البته تغييرات نرخ ارز در اين موضوع دخيل بوده است و موجب شده است تا سودهايي که بانکها از محل تسعير ارز شناسايي ميکنند، موجب شده است تا بانکها در گام اول عملکرد مالي خود را مثبت کنند و در گام دوم درآمد تسهيلات بر هزينه سود سپردهها فزوني يابد، که اين مورد خالص درآمد بهره را مثبت و بازدهي را بيشتر کرده است. اين بانکها با سود آوري که داشتهاند توانستهاند سرمايه لايه يک را بهبود ببخشند و حتي از شاخصهاي بانک مرکزي عملکرد بهتري داشته باشند.

تسهيلات تکليفي کفايت سرمايه بانکهاي دولتي را کاهش داده است

محمدي تصريح کرد: عملکرد شبکه بانکي به خاطر شرايط گذشته که وضعيت نامطلوبي حکم فرما بوده و منجر شده تا زيان انباشته سنگيني ايجاد شود و به خصوص در بانکهاي دولتي مشهودتر است، زيرا بار تسهيلات تکليفي با بانکهاي دولتي است و انتظاراتي که در راستاي وظايف اجتماعي اين بانکها است، رو به افزايش است، به عنوان نمونه هر زمان که بحث حوادث طبيعي روي ميدهد و يا حمايتهايي که براي پروژههاي ملي انجام ميدهند، به بانکهاي دولتي مراجعه ميکنند و يا بانکهاي دولتي تسهيلاتي را که کمتر از نرخهاي مصوب است پرداخت ميکنند، بنابراين تسهيلات تکليفي موجب شده است تا اين بانکها زيانهاي بيشتري را متحمل شوند، به طوري که کفايت سرمايه بانکهاي دولتي را کاهش داده است. در مورد بانکهاي دولتي شايد در کوتاه مدت پيشنهاد اصلاحي اين باشد که بانکها افزايش سرمايه از محل آورده نقدي را در دستور کار قرار دهند، يا اين که بانکها از محل بدهيهايي که به بانک مرکزي داشتند، در سال گذشته از ظرفيت قانون بودجه استفاده شد تا تهاترهاي سه جانبه با دولت انجام دهند تا بتوانند بخشي از بدهي خود را کاهش دهند و از اين طريق بتوانند کمي سرمايه با کيفيت از طريق لايه يک به بانکهاي دولتي تزريق کنند.

بانکهاي دولتي که قانون مدارتر هستند، جريمه ميشوند

وي افزود: در بلند مدت هدف گذاري بايد به گونهاي باشد که بانکهاي دولتي نيز بتوانند از طريق بانک داري خودشان و به صورت رقابتي سودده شوند و اگر تسهيلات تکليفي تعديل شود، خود به خود بانکها ميتوانند وضعيت عملکردي خود را بهبود ببخشند تا شرايط سلامت مالي ارتقا پيدا کند. نکته بعدي اين است که بانکهاي دولتي که قانون مدارتر هستند و مصوبات بانک مرکزي را در خصوص پرداخت نرخهاي سود سپرده رعايت ميکنند، به دليل عدم رعايت اين موضوع از سوي برخي از بانکهاي خصوصي جريمه نشوند. شرايط کنوني به صورتي بوده است که برخي بانکهاي دولتي که به خاطر رعايت قانون بايد بيشتر پاداش دريافت ميکردند، از منظر قانون مداري، منابع آنها از بانک خارج شده و به سمت ديگر بانکها و يا بازارهاي موازي رفته است، زيرا که ساير بانکها دستورالعمل را رعايت نميکنند.

بازار جذب سپرده و بازار بين بانکي بازار کاملا هوشمندي است

محمدي در پايان تاکيد کرد: بازار جذب سپرده و بازار بين بانکي بازار کاملا هوشمندي است و حتي اشخاص حقيقي هم به اين موضوع واکنش نشان ميدهند و اگر همه شبکه بانکي دستور العملهاي نظارتي را به صورت مناسبي رعايت نکند، موجب خواهد شد تا بانکهاي قانون مدار به دليل قانون مداري جريمه شوند، بنابراين اين انتظار وجود دارد تا بانکهاي متخلف با برخورد نظارتي مواجه شوند تا سلامت به نظام بانکي برگردد و در کل بتوانيم در يک چشم انداز ميان مدت به آن نقطه نظري که مورد نظر بانک مرکزي است، برسيم.