راههاي هدايت نقدينگي به سمت توليد

تاریخ انتشار : 1400/10/14

تهران- ايرنا- نقدينگي در آخرين آمار رسمي که توسط بانک مرکزي منتشر شده رقم ۴۰۶۷ هزار ميليارد تومان را پشت سر گذاشته است. اين رشد از آن جهت حائز اهميت است که به عنوان يکي از مهمترين عوامل ايجاد تورم در کشور شناخته ميشود. ازاينرو، بسيار حياتي است تا به آن توجه شده و مسيرهاي مهار آن شناسايي شود.

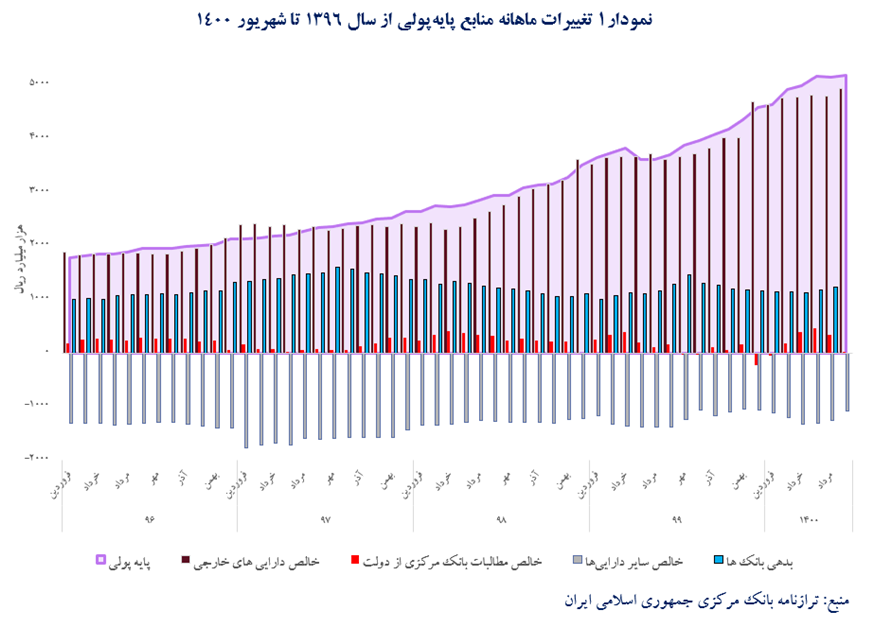

به گزارش ايرنا، نقدينگي به طور معمول به جمع پول و شبه پول اطلاق ميشود. پول همان سکه و اسکناس در دست مردم و سپردههاي ديداري آنها است و به سپردههاي مدتدار و قرضالحسنه افراد نزد بانکها هم شبهپول است. پايه پولي و ضريب فزاينده نقدينگي به عنوان دو عامل مهم در ايجاد نقدينگي مطرح ميشوند. پايه پولي که از ترازنامه بانک مرکزي بدست ميآيد، همان پول پرقدرت است که در مکانيزم بانکي به نقدينگي تبديل ميشود. اين متغير انباره از چهار بخش تشکيل ميشود که تحولات هرکدام از آنها باعث تغيير پايه پولي ميشود و در نهايت اثر خود را در نقدينگي منعکس ميکند.

۱. خالص داراييهاي خارجي

۲. خالص مطالبات بانک مرکزي از دولت

۳. مطالبات بانک مرکزي از بانکها

۴. خالص ساير منابع

روند رشد پايه پولي و عوامل تشکيلدهنده از فروردين ۱۳۹۶ تا شهريور ۱۴۰۰، مبين اين است که خالص داراييهاي خارجي بانک مرکزي بخش بزرگي از پايه پولي را تشکيل ميدهد و افزايش آن در سالهاي اخير، بزرگترين عامل رشد پايه پولي در کشور بوده که طبق آمار ترازنامه شهريور ۱۴۰۰ بانک مرکزي، ۴۹۵.۶ هزار ميليارد تومان از پايه پولي را به خود اختصاص داده است. خالص مطالبات بانک مرکزي از دولت که از ابتداي سال روند افزايشي داشت و در تيرماه به اوج خود رسيد و بعد از آن روند کاهنده به خود گرفت و حتي در شهريورماه به ۳.۷ هزار ميليارد تومان کاهش يافت. دليل اين اتفاق در کاهش بدهيها و افزايش سپردههاي دولت نزد بانک مرکزي است.

بدهي بانکها به بانک مرکزي که از اواخر سال ۱۳۹۷ روند نزولي به خود گرفته بود، با وقوع بيماري کوييد ۱۹، دوباره مسير افزايشي به خود گرفت و تا اواسط سال ۱۳۹۹ اين روند را ادامه داد. البته در ۶ ماه نخست سال ۱۴۰۰ اين عامل رشد پايه پولي، روند تقريباً ثابتي داشته است و در شهريور ۱۴۰۰ به ۱۲۷.۳ هزار ميليارد تومان رسيده است.

عامل چهارم مربوط به خالص ساير داراييهاي بانک مرکزي است. اين متغير که همواره مقدار منفي داشته و تا حدودي مانع رشد شديد پايه پولي شده است، در سالهاي اخير روند کاملا نوساني داشته است. مقدار قدرمطلق آن با روي کار آمدن دولت جديد کاهش يافته (طبق آخرين آمار منفي ۱۰۷.۷ هزار ميليارد تومان) و موجب تشديد افزايش پايه پولي شده است. با همه اين تفاسير، نقدينگي کشور در آخرين آمار رسمي (شهريورماه ۱۴۰۰) رقم ۴۰۶۷ هزارميليارد تومان را پشت سر گذاشت تا نشان دهد همچنان روند صعودي خود را حفظ کرده است و سياستهاي دولت جديد هم (اگر در راستاي کاهش رشد نقدينگي ميبود) حداقل در دو ماه اول، عملکرد خاصي نداشت.

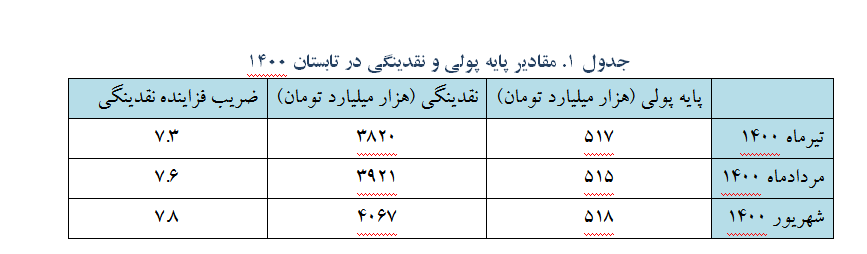

نکته جالب و قابل توجه در مورد تحولات پولي تابستان ۱۴۰۰، مربوط به تغييرات پايه پولي و نقدينگي است. همانطور که از اطلاعات جدول يک قابل مشاهده است، در مردادماه ۱۴۰۰ نسبت به تيرماه، مقدار مطلق پايه پولي کاهش يافته است؛ اما اين کاهش با افزايش ضريب فزاينده نقدينگي جبران و در نهايت به افزايش نقدينگي منجر شده است.

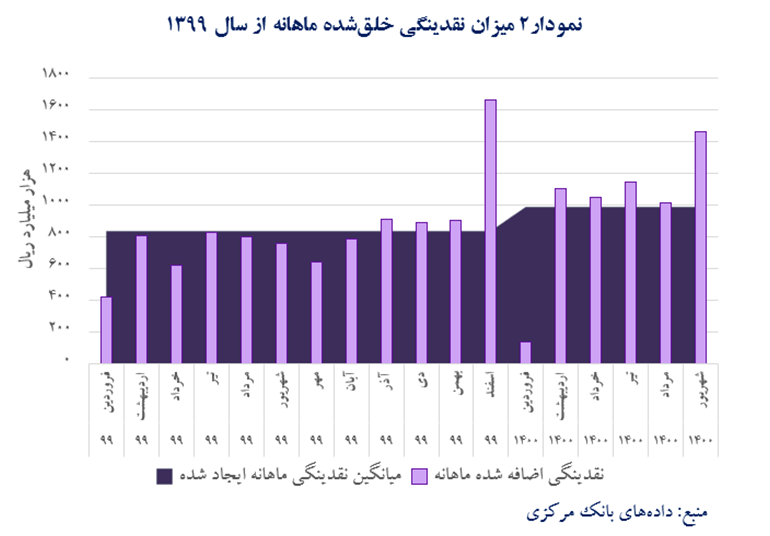

اين افزايش در ضريب فزاينده نقدينگي در شهريورماه هم ادامه داشته و نتيجه آن بيشترين نقدينگي ماهانه خلق شده در سال جاري بوده است. اين موضوع بيانگر پيچيدگيهاي ايجاد شده در مسير خلق نقدينگي و تورمهاي ناشي از آن است.

نمودار زير به وضوح نقدينگي اضافه شده در هر ماه از سال را نمايش ميدهد. رشد نقدينگي در شهريور ۱۴۰۰، بالاترين ميزان در سال جاري بوده است و در مقايسه با آمار سال گذشته، در مقام دوم قرار ميگيرد.

از لحاظ علمي و مبتني بر مطالعات انجام شده، مقداري از تورم براي اقتصاد مفيد است. سياست هدفگذاري تورمي که توسط بانکهاي مرکزي دنبال ميشود، در جهت نيل به اين هدف، همواره مقدار مثبتي را براي تورم در نظر ميگيرند. بنابراين اثرات مخربي که براي تورم مطرح است، متوجه تورمهاي بالا و پرنوسان است.

شبکه بانکي به عنوان بازوي اصلي خلق نقدينگي، نقش اساسي و مهمي را ايفا ميکنند. کيفيت وامهايي که توسط شبکه بانکي اعطا ميشوند، نقش اساسي در تعيين کارايي نقدينگي خلق شده دارند. افزايش سرمايهگذاري، تقويت توليد، افزايش اشتغال و در نهايت افزايش رفاه افراد جامعه، از نتايج يک سيستم کارا در تخصيص تسهيلات بانکي است که نقش درست خود را در اقتصاد ايفا کردهاند؛ اما شواهد اقتصاد ايران به وضوح نشان ميدهد که هيچ يک از اهداف مذکور تداعي نشده است.

قابل ذکر است که اگر نقدينگي خلق شده، مسير خود به سمت توليد را طي نکند، در بازارهايي وارد ميشود که تاثيري در رشد و توليد کشور ندارد و صرفا از مسير افزايش قيمتها و نوسان، عايدي متوجه سرمايهگذاران آن ميشود.

کيفيت بد نقدينگي خلق شده، نتيجهاي جز گسترش دلالي و فقر نداشته است. تسهيلات کلان در اختيار افرادي قرار گرفت که به جاي سرمايهگذاري و توليد، با ورود به بازارهايي همچون طلا، ارز، خودرو و مسکن، به افزايش قيمت در آنها و ايجاد تنش مبادرت کردند. در اين بخش سعي در ارائه راهکارهايي براي هدايت اعتبار، هدايت نقدينگي و افزايش کيفيت نقدينگي موجود شده است.

هدايت اعتبار

افراد در تصميمگيري خود در خصوص تخصيص منابع و داراييها، به دنبال بازدهي بيشتر هستند. اين موضوع به وضوح در رفتار جمعي سالهاي اخير مردم کشور قابل مشاهده است. بازارهاي پرسودي همچون طلا، ارز و خودرو با بازدهيهاي غيرمنطقي، روز به روز رونق يافته و حجم مبادلات آن بالا رفته است و رشد نقدينگي که انتظار ميرفت همچون نقش خون در رگهاي بدن، اقتصاد کشور را از رکود نجات دهد، رونق دلالي و سفتهبازي را نتيجه داده است.

براي تغيير دادن اين شرايط بايد اقداماتي صورت پذيرد تا بازدهي بخش توليدي کشور از بازارهاي نامولد فراتر رود. اين اقدام هزينههاي کمتري براي سياستگذار به همراه دارد؛ چراکه مسير جايگزين که از طريق نظارت دقيق بر تسهيلات اعطايي تداعي مييابد، نه تنها رانت و فساد را گستردهتر ميکند بلکه حتي شکست خورده و پول دوباره به سمت بازارهاي با بازدهي بيشتر خواهد رفت.

يکي از روشهاي نيل به اين هدف ماليات است. با تمرکز بر نقش توزيعي ماليات، ميتوان با افزايش هزينه مبادلات غيرمولد و تخصيص همزمان عايدي حاصل از آن به فعاليتهاي مولد و توليدي، مسير حرکت نقدينگي خلق شده را تغيير داد. البته در اين مسير شفافيت، نکته بسيار کليدي و مهم است. از آنجايي هزينه نقدينگي خلق شده (تورم قيمتها) بر دوش تمام مردم کشور است، شفافيت مسيرهاي هزينهکرد اين نقدينگي هم حق آنهاست. بنابراين بايد به گونهاي عمل شود که تسهيلات اعطايي، در اختيار صاحبان رانت قرار نگيرد و فساد در اين زمينه کاملا کاهش يابد. خاندوزي، وزير اقتصاد وقت، در جديدترين مطالبه خود از بانک مرکزي، تقاضاي رسمي براي انتشار اسامي بدهکاران کلان شبکه بانکي ارسال کرده است. اين اقدام ميتواند رانت و فساد را تا حد زيادي کاهش دهد.

از سوي ديگر شفافيت تسهيلات اعطايي و انتشار عمومي آن، ورود بانکها به بازارهاي غيرمولد همچون سفتهبازي در ارز و طلا را به شدت پرهزينه ميکند. نظارت عمومي بر اين آمار تا حد زيادي زمينه فساد و رانت را کاهش ميدهد و کوچکترين انحراف از اهداف را پيگيري ميکند.

کيفيت تسهيلات اعطايي بانکها، معيار قابل سنجشي است که در صورتهاي مالي بانکها نمود پيدا ميکند. افزايش حجم مطالبات غيرجاري مبين کيفيت پايين تسهيلات اعطايي بانکهاست. اين موضوع دو دليل عمده ميتواند داشته باشد. اول اينکه بانک در اعطاي تسهيلات، بررسي کامل و جامعي انجام نداده و ضمانتهاي کافي براي بازگشت تسهيلات تعريف نکرده است. دوم اينکه بخشي از تسهيلات هم به دليل شرايط نامناسب کلان اقتصادي، بازپرداخت نميشوند. شرايط رکود تورمي و تحريمها، ريسک هرگونه فعاليت اقتصادي را تا حد زيادي افزايش داده است و صدمات بزرگي به بخش توليدي کشور وارد کرده و توانايي بازپرداخت تعهدات آنها را کاهش داده است.

بنابراين بايد اين موارد نيز مورد توجه باشد تا نقش دولت و شرايط سياسي در افزايش مطالبات غيرجاري ناديده گرفته نشود. به منظور کنترل و کاهش مطالبات غيرجاري بانکها که اثرات تورمي شديدي دارد، بايد قيدهايي در تسهيلاتدهي بانکها اعمال شود و بانکهايي که کيفيت خوبي در تسهيلات اعطايي ندارند، محدود شوند و حتي در مواردي جريمه نيز گردند.

مورد ديگري که در آمارهاي بخش قبلي مشاهده شد، افزايش نسبت پول به شبهپول در سالهاي اخير بوده است که سرعت گردش پول را افزايش داده و باعث تشديد تورم در کشور شده است. براي تبديل سپردههاي ديداري به شبه پول که درجه نقدشوندگي کمتري دارد، کاهش سود سپردههاي کوتاهمدت و حذف سود براي سپردههاي کوتاهمدتي که عملا مثل پول نقد است، توصيه ميگردد. اين اقدامات جهت تشويق به تجميع سپردهها در شبه پول است که نقدشوندگي پاييني دارد و از ورود پول به فعاليتهاي سفتهبازانه (که نياز به منابع فوري و نقد دارد) تا حدي جلوگيري ميکند.

۲. هدايت نقدينگي

نقدينگي خلق شده بعد از ورود به يک بازار، در صورتي که ظرفيت کافي در آن بازار وجود داشته باشد، تقاضاي موثر ايجاد ميکند و باعث رونق ميشود. اگر توليدکننده بتواند محصولات توليدي خود را به فروش برساند، کسب و کار خود را توسعه ميدهد که اين خود سبب کاهش هزينههاي توليد و افزايش سودآوري ميشود. نتيجهاي که اين اتفاقات براي اقتصاد دارد، افزايش اشتغال و توليد است که سطح رفاهي جامعه را بالا ميبرد.

اما نقدينگي در بازارهايي که ظرفيت فزاينده ندارند، تنها قيمتها را افزايش ميدهد. مثال ملموس آن بازار ارز و طلا است که با افزايش در ارزش مواجه شدهاند. اين اتفاق آورده کلان اقتصادي مثبتي ندارد (اگرچه در حوزه ارز تا حدودي با ارزانتر شدن کالاهاي داخلي، مزيت رقابتي براي آنها ايجاد شده است) و صرفا ارزش دارايي صاحبان سرمايه را بيشتر ميکند و فقر و نابرابري را در جامعه گسترش ميدهد.

از طرفي، منابع اقتصادي مفهومي را در قالب «هدايت نقدينگي» معرفي نميکنند و بيشتر بر بحث مشوقها تاکيد دارند. مشوقهاي مالياتي (يا در نقطه مقابل مالياتستاني) در بازارهاي مختلف، باعث تغيير رفتار افراد و نحوه تخصيص منابع مالي در آنها ميشود. بنابراين بحث هدايت نقدينگي بيشتر ناظر به تاثيرگذاري بر رفتار سپردهگذار يا سرمايهگذار است. حداکثر کردن مطلوبيت در طول سالهاي زندگي، هدف هر فرد عقلايي است؛ از اين رو سپردهگذار به دنبال کسب حداکثر بازدهي از داراييهاي مالي خود است و بدون شک در بازارهايي حضور خواهد داشت که بازدهي بيشتري دارند. بنابراين براي تغيير و اثرگذاري در اين رفتار بايد بازدهي بازارهاي نامولد را با مالياتستاني کاهش داد و در بازارهاي هدف با انواع مشوقها و حمايتها، زمينه را براي حضور سرمايهگذاران ايجاد نمود.

بايد توجه کرد که رشد اقتصادي کشور مقادير بسيار پاييني را تجربه ميکند و در نقطه مقابل نقدينگي رشدهاي بزرگي را تجربه ميکند. اين موضوع بيانگر ورود نقدينگي در بخشهايي غير از توليد بوده است. بنابراين يک سياست مناسب بايد در جهت تغيير اين روند باشد. جذابيت بازارهاي مولد، به طور مثال صنعت نساجي، با افزايش حمايتها و انواع مشوقها، افزايش مييابد. اين افزايش اگر با کاهش جذابيت بازارهاي غيرمولد و سفته بازانه همچون بازار طلا يا خودرو همراه باشد، مسير سرمايهگذاري در کشور را تغيير داده و نقدينگي اضافه شده را به سمت توليد هدايت ميکند.

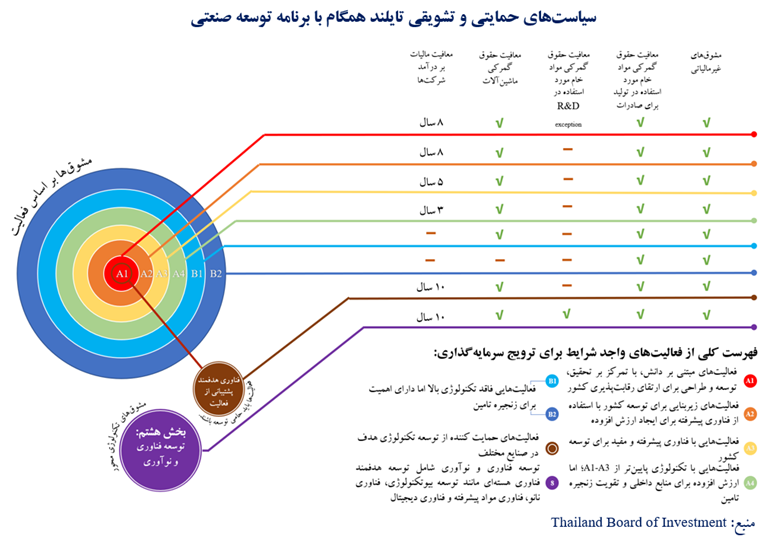

مشوقهاي سرمايهگذاري چرخه بلوغ کسبوکارها را کوتاهتر ميکند و نرخ بازگشت سرمايه را کاهش ميدهد. اين مشوقها بايد به صورت کاملا هدفمند انجام شود. توجه به سياستهاي حمايتي که کشورهاي مختلف آنها را همگام با برنامه توسعه صنعتي خود اجرا کردهاند؛ نقشه راه خوبي را در اختيار سياستگذاران قرار ميدهد. کشور تايلند يکي از موارد موفق در اجراي هدفمند مشوقهاي سرمايهگذاري است.

با توجه به شکل بالا، در کشور تايلند تمامي سياستهاي حمايتي و مشوقها، متناسب با اهداف برنامه توسعه تدوين شده و تمامي اولويتها در آن مشخص است. نگاهي به آمار رشد سرانه اين کشور و مقايسه آن با ايران، افزايش رفاه شهروندان اين کشور در دو دهه اخير را نشان ميدهد. در سال ۲۰۲۰ طبق اعلام بانک جهاني، توليد ناخالص سرانه در کشور تايلند، بيش از ۳ برابر ايران بوده است. اين آمار اسفبار، ميزان عقب ماندگي کشور در سالهاي اخير را به خوبي به تصوير ميکشد.

از اين رو بدون داشتن يک استراتژي و برنامه منسجم براي توسعه، نميتوان اولويتها را مشخص نمود و آنها را محقق ساخت. به علاوه، داشتن برنامه، مانع جدي بر مسير تخصيص سليقهاي منابع محدود کشور ايجاد ميکند و از شروع پروژههاي متعدد در حوزههاي مختلف جلوگيري ميکند که اين خود در نهايت منجر به تخصصگرايي و افزايش توليد هدفمند ميشود.

مثال عيني اين موضوع، صنعت نساجي ترکيه است. صنعت نساجي ترکيه با پيشرفتهاي بينظير خود که مديون حمايتهاي هدفمند در سالهاي گذشته است، اين کشور را به چهارمين عرضهکننده بزرگ محصولات نساجي در جهان تبديل کرده است. طبق آخرين آمار، صادرات ترکيه در اين حوزه به بيش از ۳۰ ميليارد دلار در سال رسيده است؛ بيش از ۵۰ هزار شرکت نساجي در اين کشور فعال هستند و براي حدود ۲/۵ ميليون نفر شغل مستقيم و غيرمستقيم ايجاد کرده است. اهميت اين صنعت در ترکيه زماني مشخصتر ميشود که به سهم ۱۰ تا ۱۵ درصدي آن از توليد ناخالص و سهم ۲۰ درصدي از صادرات کل اين کشور، اشاره گردد.

مورد ديگري که در خصوص هدايت نقدينگي ميتوان ارائه کرد، بحث «صندوقهاي سرمايهگذاري» است. دولت ميتواند با استفاده از ظرفيت بازار بورس، نسبت به تامين مالي پروژههاي کلان ملي اقدام کند. شهرکسازي، احداث جاده، توسعه حمل و نقل ريلي و هر نوع پروژه ديگري که براي تامين مالي به منابع زيادي نياز دارند، ميتواند از طريق صندوقهاي مخصوصي تامين مالي شود و منافع آن مستقيماً به افراد سرمايهگذار پرداخت گردد.

در صورت اجراي اين سياست، دو اتفاق مهم رخ خواهد داد؛ اول اينکه دولت منابع زيادي براي اجراي پروژههاي کلان و سودده بدست ميآورد. دوم اينکه، بخشي از منابع که ميتوانستند در بازارهاي موازي و نامولد وارد شده و منجر به رونق بيشتر آنها شود، از اين طريق به سمت تامين مالي بخشهاي زيرساختي و مولد کشور خواهد رفت؛ البته اثرات متعدد ديگري نيز ميتوان براي آن برشمرد. مطالعه تجربه کشورها در اجراي سياستهاي مشابه، اطلاعات مفيدي براي اجراي آن در دسترس قرارخواهد داد.

مورد سوم در مورد کنترل و هدايت نقدينگي موجود، بحث «ترکيب سپردهها» است. ترکيب پول و شبه پول در چند سال اخير، دچار تغيير شده است. افزايش نسبت پول به شبهپول باعث افزايش سرعت گردش آن ميشود که اين خود اثراتي بر تورم کشور دارد. از اين رو بايد تدابيري انديشه شود تا ترکيب سپردهها به حالت بهينه برسد. کاهش سود سپردههاي سرمايهگذاري کوتاه مدت که عملا کارکرد پول نقد را دارند، افزايش جذابيت سپردههاي بلندمدت از طريق ايجاد سپردههاي بلندمدت سه ساله و پنج ساله با بازدهي جذاب، تعريف سپردههاي متنوع و جديد براي نيازهاي مختلف و توسعه بانکداري الکترونيک، از جمله مسيرهاي اثرگذاري بر ترکيب سپردههاست که ميتوان آنها را در کشور اجرا کرد.

محو نقدينگي

در خصوص کاهش نقدينگي موجود بايد به مطالبات غيرجاري بانکها توجه شود. مطالبات غيرجاري شامل مواردي است که تسهيلات اعطايي در موعد مقرر به بانک بازنميگردد. از اين رو عمليات خلق پول بانکي با محو پول همراه نميشود. در راستاي بهبود اين وضعيت، پيشنهادهاي متعددي همچون ارتقاء کيفيت وثايق، اعتبارسنجي دقيق دريافتکنندگان تسهيلات، تسويه بدهي با استفاده از منابع موجود در حسابهاي بانکي ديگر افراد (که از مسير اتصال حسابهاي بانکي مختلف افراد قابليت اجرا مييابد) و حتي تملک داراييهاي سرمايهاي فرد بدهکار، ارائه شده است. از اين رو اصلاح ساختار بانکي کشور و بهبود کيفيت تسهيلات اعطايي امري ضروري است. همچنين بانک مرکزي موظف است با اعمال محدوديتهاي جدي، وامدهي بانکهايي که وضعيت ترازنامهاي مناسبي ندارند را کنترل کند تا متوجه ضرر بيشتري نشوند.

نويسنده: دکتر امير پوررضا باويلي